Chỉ vay qua app 1 triệu đồng trong chưa đầy một tháng, người vay rơi vào vòng xoáy nợ nần của 31 app với số tiền lên đến 90 triệu đồng.

Theo chị M.N., giữa tháng 10/2020, do kẹt tiền, chị vào app E300 vay 1 triệu đồng. Thực tế, chị chỉ lãnh 650.000 đồng do bị trừ 250.000 đồng vào phí tư vấn, hồ sơ. Theo yêu cầu từ app này, sau năm ngày, chị phải thanh toán cả gốc lẫn lãi 1,5 triệu đồng. Tính ra, lãi suất mà E300 áp cho người vay lên đến 300%/tháng.

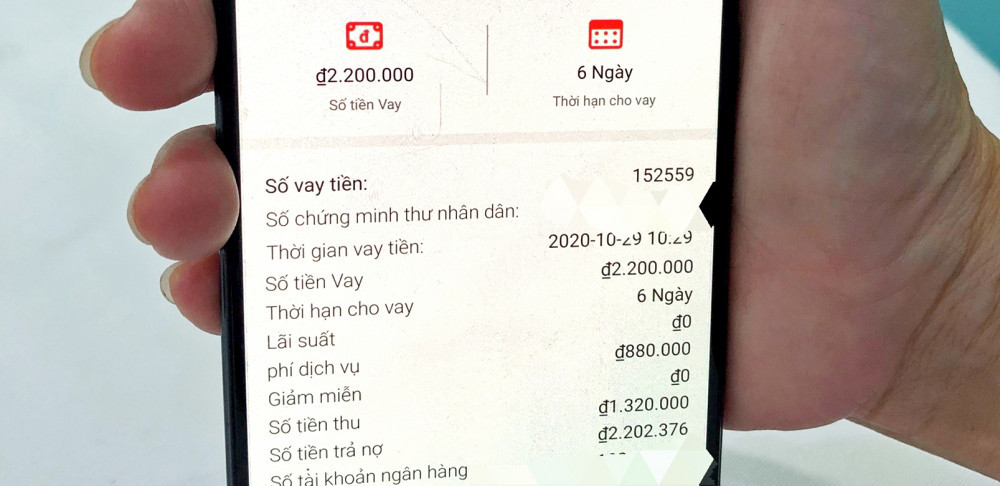

Số tiền mà chị M.N. nhận được từ các app rất ít so với mức vay đã thỏa thuận do bị trừ phí dịch vụ “cắt cổ” – Ảnh do chị M.N. cung cấp

Số tiền mà chị M.N. nhận được từ các app rất ít so với mức vay đã thỏa thuận do bị trừ phí dịch vụ “cắt cổ” – Ảnh do chị M.N. cung cấp

Ngay sau khi vay qua app này, chị M.N. bỗng nhận được nhiều cuộc gọi giới thiệu các app cho vay khác với lãi suất và phí làm thủ tục rất thấp. Nghe theo những lời dẫn dụ này, chị M.N. liền nhanh chóng rơi vào vòng xoáy nợ nần.

App có tên Papa mời chào chị M.N. vay 1,5 triệu đồng để trả cho E300, nhưng chị cũng chỉ nhận được 900.000 đồng do bị khấu trừ các loại phí, hạn thanh toán cũng trong năm ngày. Trong lúc đang loay hoay vì số tiền vay qua app mới không đủ trả nợ khoản vay từ app cũ, chị M.N. tiếp tục nhận được cuộc gọi mời chào vay qua app có tên TimVay. Bí thế, chị M.N. chấp nhận vay 1 triệu đồng để trả E300 với số tiền thực lãnh 700.000 đồng. Trả được cho app E300, chị M.N. lại được chính app này mời vay lần hai 1,5 triệu đồng để trả cho app Papa.

Chị N. bắt đầu “quay cuồng” với những khoản nợ phát sinh sau mỗi lần trả nợ cho các app. Điểm chung của các app là chỉ cho vay với thời hạn 5-7 ngày, lãi suất được giới thiệu 0% nhưng số tiền đến tay chị chưa đến 2/3 do bị trừ phí làm hồ sơ, thủ tục với mức “cắt cổ”. Chẳng hạn, tại app Dee Vay, chị được vay 1,5 triệu đồng, lãi suất 0% nhưng phí thủ tục vay 1 triệu đồng; sau bảy ngày, chị phải thanh toán 2,5 triệu đồng. Với app Hey Vi, chị vay 2,2 triệu đồng trong sáu ngày, lãi suất 0% nhưng chỉ thực nhận 1,32 triệu đồng do bị trừ phí dịch vụ 880.000 đồng.

Qua app Vay Tốt, chị vay 3 triệu đồng nhưng chỉ nhận được 2,1 triệu đồng do bị trừ phí dịch vụ hơn 889.000 đồng. Qua app UFun, chị được vay 3,5 triệu đồng nhưng chỉ nhận được 2,1 triệu đồng và sau năm ngày quá hạn, tổng số tiền chị phải thanh toán là hơn 4 triệu đồng…

Trong chưa đầy một tháng, chị N. đã chấp nhận vay qua 31 app và nhận thông báo đang nợ 90 triệu đồng dù ban đầu chỉ vay 1 triệu đồng. Với 90 triệu đồng nợ, số tiền mà chị thực nhận chỉ hơn 20 triệu đồng.

Toàn app “con” của Cashwagon?

Chị M.N. cho biết, không chỉ lo sợ vì số nợ tăng lên nhanh chóng, chị còn hoảng loạn với cách đòi nợ của các app này. Do khi thực hiện thao tác vay qua app, chị phải chấp thuận cho phép app truy cập vào danh bạ điện thoại, danh sách bạn bè trên mạng xã hội… nên đến kỳ trả nợ, toàn bộ người thân của chị – kể cả bạn bè trên Facebook và Zalo – đều bị nhắn tin, gọi điện đòi nợ. Chủ nợ còn đăng hình ảnh, thông tin cá nhân của chị lên mạng xã hội với lời lẽ khó nghe; cắt ghép hình ảnh chị và người thân thành hình ảnh gái mại dâm, hoặc các đối tượng phạm tội… để làm nhục, khiến chị xấu hổ.

Mỗi ngày, chị còn nhận được hàng trăm cuộc gọi đòi nợ, kèm theo tin nhắn dọa khử. “Mấy ngày nay, tôi bị bấn loạn tinh thần, nhiều lúc nghĩ đến việc tự tử vì không biết phải trả nợ như thế nào” – chị N. khóc.

Theo tìm hiểu của chúng tôi, tất cả các app trên đều là “con” của app Cashwagon – một app hoạt động cho vay nặng lãi từng bị Phòng Cảnh sát hình sự (PC02) Công an TP.HCM điều tra từ tháng 6/2020. App Cashwagon thuộc Công ty TNHH Cashwagon, là công ty tư vấn tài chính, được giới thiệu là đã ký hợp đồng hợp tác với Công ty TNHH Lendtech (kinh doanh cầm đồ, cho vay nhanh). Hai công ty này được dựng lên để cho vay nặng lãi thông qua app Cashwagon. Trong khi đang bị điều tra về hành vi cho vay nặng lãi, Cashwagon đã nhanh chóng “đẻ” ra nhiều app “con” khác để tiếp tục mồi chài người vay, bù lỗ vào lượng khách hàng đã mất và khoản tiền bị thất thoát tại app Cashwagon.

Phải dẹp ngay tội phạm cho vay nặng lãi

Trên thực tế, có những trường hợp tương tự chị M.N. đã tìm đến cái chết. Anh N.M.K. – 27 tuổi, ở TP.Cần Thơ – cũng chỉ vay 5 triệu đồng qua app nhưng sau bảy ngày, do không có tiền để trả, anh được giới thiệu vay qua app khác để trả nợ và bị cuốn vào vòng xoáy “vay từ app mới để trả cho app cũ”. Tổng cộng, anh K. đã vay qua hàng chục app, số tiền tăng lên hơn 200 triệu đồng. Do liên tục bị đe dọa, đồng thời bị nhân viên các app làm liên lụy đến đồng nghiệp, sinh viên nơi anh K. làm giảng viên, anh đã uống thuốc tự tử.

Một trường hợp khác là chị N.N.H. – 23 tuổi, ở tỉnh Đồng Nai, vay tiền qua 10 app – cũng tìm đến cái chết do liên tục bị đe dọa. Sau khi chị H. qua đời, mẹ chị vẫn tiếp tục bị khủng bố tinh thần để ép phải trả nợ thay chị H.

Trong buổi thảo luận tại hội trường Quốc hội ngày 3/11, đại biểu Nguyễn Thị Thủy (tỉnh Bắc Kạn) cho biết, tại tỉnh này, có những người ban đầu chỉ vay 8 triệu đồng từ hai app nhưng sau ba tháng, đã phải vay từ 64 app với số tiền lãi và tiền phạt hơn 200 triệu đồng. Đại biểu này bức xúc: “Thực tế, có hàng chục ngàn người đang dính bẫy tín dụng kiểu này. Không ít nạn nhân phải tìm đến cái chết”.

Thời gian qua, công an cũng phát hiện và xử lý một số tổ chức cho vay qua app, đứng đầu các tổ chức này phần lớn là người Trung Quốc. Tuy nhiên, chuyên gia kinh tế Nguyễn Hoàng Dũng cho rằng, Bộ Công an cần phải quyết liệt hơn nữa trong việc triệt phá những băng nhóm “tín dụng đen” trá hình này. Đồng thời, Ngân hàng Nhà nước Việt Nam cũng cần nghiên cứu để có các khoản vay nhỏ, thủ tục xét duyệt nhanh chóng nhằm hỗ trợ người có nhu cầu vay.

Trên trang web của mình, Bộ Công an khuyến cáo: hiện có nhiều app của Việt Nam cho vay tiền, hoạt động chính thống và minh bạch với mức lãi suất dưới 20%/năm. Do đó, trước khi vay, người vay cần tìm hiểu kỹ thông tin các app này như tên công ty, mã số doanh nghiệp, địa chỉ, các điều khoản, dịch vụ, các quy định về lãi, phí, hạn trả nợ; tuyệt đối không để các app này truy cập vào danh bạ, tài khoản mạng xã hội. Khi phát hiện các app có dấu hiệu cho vay nặng lãi, cần sớm tất toán các khoản nợ; nếu bị các đối tượng đe dọa, cần báo ngay cho cơ quan công an gần nhất bằng đơn hoặc qua điện thoại.

Nguồn Thanh Hoa/ phụ nữ online